Аналитика: Опасения повышения ключевой ставки ЦБ РФ остаются

31.01.2025 \ Аналитика

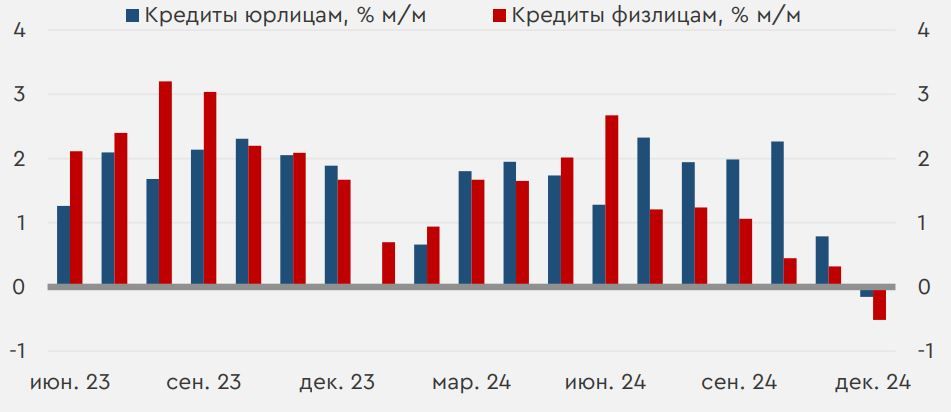

На мировом рынке в четверг преобладал позитивный настрой. По первым оценкам, рост ВВП США в четвертом квартале замедлился с 3,1% до 2,3% (прогноз 2,6%) SAAR. Впрочем, такое замедление могло быть временным из-за сокращения инвестиций на фоне забастовок в отдельных фирмах, и вчерашние цифры особо не напугали инвесторов. Российский рынок вчера по итогам дня показал восходящую динамику, а сам четверг отметился публикацией декабрьских данных по банковскому сектору, подтвердивших слова ЦБ об охлаждении кредитования – за декабрь портфель займов и физических, и юридических лиц в РФ сократился месяц к месяцу. Инвесторы в мире сегодня будут оценивать декабрьские данные по личным доходам и расходам американцев и по ценовому индексу PCE, который таргетирует ФРС. Впрочем, во многом эта статистика уже была отражена во вчерашней публикации по ВВП США. В пятницу также выйдут январские данные по инфляции в ряде европейских стран, важные в преддверии публикации цифр в целом по еврозоне в понедельник. Наконец, повышенное внимание будет уделяться геополитике – в субботу США должны официально ввести тарифы и пошлины против отдельных стран. В РФ на сегодня не запланировано принципиально значимых для инвесторов локальных событий. Нефть и рубль Цены на нефть вчера вновь снизились. Некоторое давление на котировки оказала публикация более слабых, чем ожидалось, цифр по ВВП США и еврозоны. Сегодня фьючерсы Brent торгуются у $77,2/барр. Дальнейшую динамику рынку сырья зададут конкретные параметры торговых ограничений, которые на выходных введут Штаты. При прочих равных цены на нефть пока могут двигаться вблизи $77-78/барр. В четверг рубль показывал смешанную динамику. При этом вечером на МосБирже российская валюта заметно укреплялась к юаню, чему могли способствовать временные дисбалансы, связанные с выходными в Китае. Сегодня курс CNYRUB находится у 13,24 руб./юань. Другие курсы валют EM с утра двигаются разнонаправленно. Эту неделю курс может завершить ниже 13,30 руб./юань, а более выраженную динамику рубль начнет показывать после завершения праздников в КНР 4 февраля. Кредитная статистика в России В вышедшем вчера декабрьском обзоре банковского сектора ЦБ указал на сокращение кредитного портфеля физических лиц на 0,5% м/м после его роста на 0,3% м/м месяцем ранее. За месяц объем потребительских ссуд упал сразу на 1,9% м/м (+0,1% м/м в ноябре), но темпы роста ипотеки остались у 0,4% м/м. Портфель займов юридических лиц за месяц также сократился – на 0,2% м/м после роста на 0,8% м/м в ноябре. Впрочем, во многом это было связано с погашениями или урегулированиями валютных кредитов и сезонно высоким бюджетным импульсом. В целом вчерашние данные объясняют осторожность ЦБ на декабрьском заседании. По недавним заявлениям президента РФ, динамика корпоративного кредитования и в январе складывается ниже целевых ориентиров. Такие тенденции являются важным аргументом для сохранения ключевой ставки у 21% на февральском заседании, но риски ее повышения в дальнейшем все же остаются «на столе». Динамика кредитных портфелей в РФ

Аналитики "Банк "Санкт-Петербург" Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |