Аналитика: Картина по индексу доллара по итогам октября немного улучшилась

01.11.2025 \ Аналитика

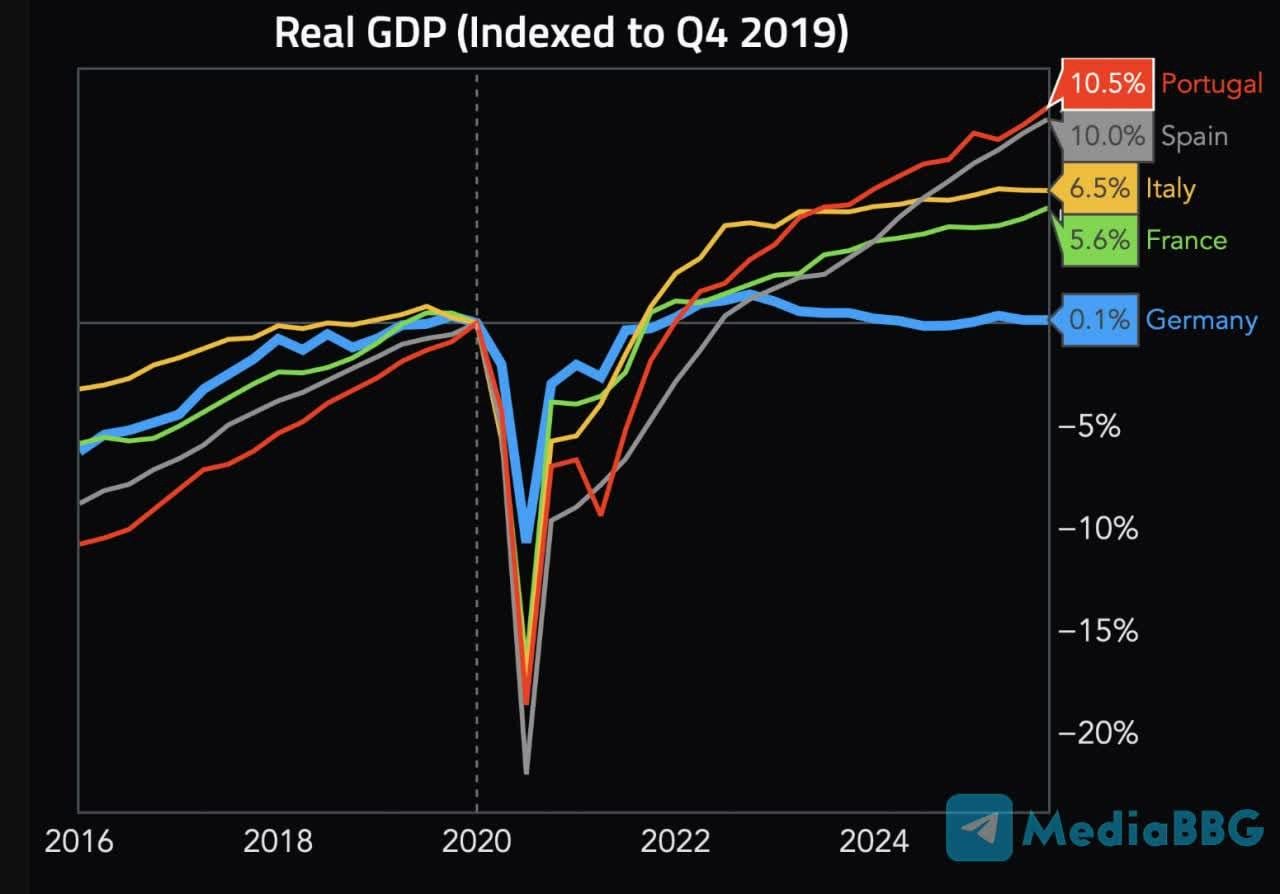

Сильное закрытие торгов долларом по итогам октября было обеспечено в основном на фоне некоторого ужесточения риторики руководства ФРС. Все может поменяться уже в начале ноября, если выйдут слабые данные по рынку труда США, но пока индекс доллара закрывает октябрь у отметки 99,72 – это близко к максимумам начала августа (100,2). Недельный прирост DXY составил 0,87%, а месячный около 1,93%. На этом фоне пара EUR/USD продемонстрировала снижение в октябре на 1,61% закрыв период на уровне 1,1536. Курс британского фунта стерлингов в прошлом месяце просел на 2,15% к доллару, зафиксировав в конце октября значение 1,315 – это минимум с начала августа. Японская иена в октябре обвалилась к доллару на 4,2% (154,0) - самые значительные потери с июля. Напомним, что в середине этой недели на очередном заседании ФРС снизила уровень ключевой ставки на 0,25%, как и ожидалось, но при этом Дж. Пауэлл заявил, что снижение ставки в декабре не является предрешенным событием. Это привело к росту доходности по USTres, что позитивно сказалось на курсе доллара. Снижение ставки на октябрьском заседании ФРС не окажет значимой поддержки рынку труда, но может иметь долгосрочные последствия для инфляции – сообщил накануне глава ФРБ Канзас-Сити Джеффри Шмид. В следующем году глава ФРБ Далласа Лори Логан приобретает право голоса на заседаниях FOMC, но в этот раз она высказывалась против снижения ставки и, скорее всего, будет поддерживать ее сохранение на прежнем уровне в декабре. С таким настроем, судьба ключевой ставки США не предопределена. Стало известно, что с 1 декабря ФРС будет пролонгировать и реинвестировать все казначейские ценные бумаги с наступившим сроком погашения и реинвестирует ипотечные ценные бумаги (MBS) в казначейские векселя, стремясь смягчить недавнюю напряженность на рынках финансирования овернайт. В четверг прошло заседание ЕЦБ. На нем регулятор решил оставить ключевую ставку на уровне 2,15%, а ставку по депозитам — на уровне 2,0%. Большинство инвесторов полагают, что европейский регулятор пока завершил цикл снижения процентных ставок, и на текущем уровне они могут оставаться практически весь 2026 год. На этой неделе инвесторы помимо результатов прошедших заседаний центральных банков, также оценивали прогресс в торговле между США и Китаем. Очная встреча Дональда Трампа и Си Цзиньпина завершилась соглашением США о снижении пошлин на китайские товары, а Китай пообещал ограничить экспорт фентанила, увеличить закупки сои в США и приостановить действие ограничений на экспорт редкоземельных металлов. Эта тема была широко ожидаемой и не оказала большого влияния на динамику биржевых активов. Накануне вышли свежие данные по потребительской инфляции в еврозоне, показавшие, что в октябре там было снижение до 2,1%, как и ожидалось. Это ниже, чем 2,2% в сентябре. То есть динамика цен приблизилась к целевому показателю ЕЦБ в 2%. Базовая инфляция без учета энергоносителей, продуктов питания, алкоголя и табака осталась стабильной на уровне 2,4%, что немного выше прогнозируемых 2,3%. Самый высокий годовой прирост наблюдался в сфере услуг (3,4% г/г против 3,2% г/г) – это не слишком приятный фактор для ЕЦБ, поскольку в случае продолжения тренда регулятору придется подумать об ужесточении ДКП. Данные по розничным продажам в Германии за сентябрь показали прирост на 0,2% по сравнению с предыдущим месяцем, что соответствует рыночным прогнозам, против снижения на 0,5% в предыдущем месяце. Это первый месячный рост с июня. В годовом исчислении розничный товарооборот в Германии вырос на 0,2%, резко замедлив рост по сравнению с подъемом на 1,4% в августе. Вообще экономическая ситуация в Германии, в ведущей стране еврозоны, в последние годы остается откровенно слабой. С конца 2019 года ВВП Германии практически не меняется (+0,1%). На графике хорошо видно, как значительно немецкая экономика отстает в динамике от соседних европейских стран.

Пока в России будут дни праздников 3 и 4 ноября, зарубежом выйдет следующая статистика: В понедельник ждем из КНР индекса деловой активности в производственном секторе (PMI) от Caixin за октябрь. В этот же день выходят индексы деловой активности в производственном секторе (PMI) Германии и еврозоны. Аналогичные данные по индексам деловой активности выходят по США. Во вторник, ждем данных из США по экспорту-импорту и сальдо торгового баланса, а также по числу открытых вакансий на рынке труда JOLTS за сентябрь. Техническая картина по индексу доллара по итогам октября немного улучшилась. На дневном графике мы видим плавный разворот DXY вверх от уровня поддержки на 97,0. Достижение уровень сопротивления на 100,25 - дело уже решенное. После этого надо ждать продолжения роста DXY в район 102,0.

Александр Потавин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |