Аналитика: Мировые рынки позитивно реагируют на снижение геополитических рисков

23.01.2026 \ Аналитика

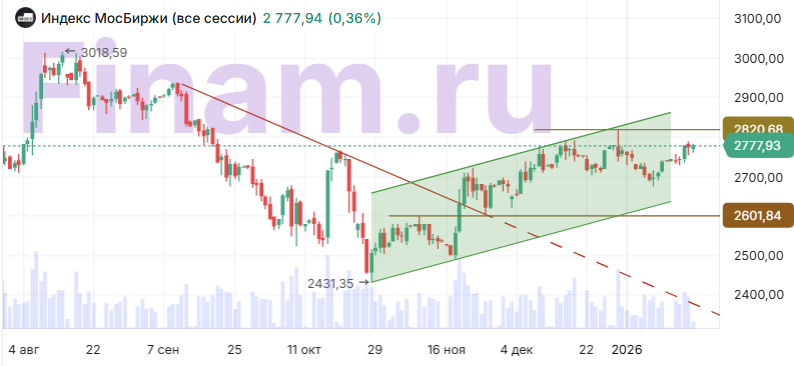

В пятницу, 23 января, мировые индексы находятся преимущественно в «зеленой» зоне. Фондовые рынки получили дополнительную поддержку на Wall Street после того, как президент США Дональд Трамп изменил свою позицию по поводу предложенных тарифов в отношении европейских стран и объявил о рамочном соглашении с НАТО по Гренландии. Накануне основные американские фондовые индексы закончили торги повышением. DJIA прибавил 0,63%, S&P 500 поднялся на 0,55%, а Nasdaq показал рост на 0,91% благодаря ослаблению геополитических рисков и благоприятной макроэкономической статистике. Экономика США в III квартале 2025 г. выросла на 4,4% в годовом исчислении, что оказалось немного выше первоначальной оценки в 4,3% и является самым сильным ростом ВВП с третьего квартала 2023 г. Рост в основном был обусловлен стабильными потребительскими расходами, восстановлением экспорта и увеличением государственных расходов. Акции Critical Metals, имеющей долгосрочную лицензию на разработку крупнейшего месторождения редкоземельных и стратегических металлов Tanbreez в Гренландии, взлетели на 20,89%. АДР Alibaba поднялись на 5,05% после сообщения Bloomberg о том, что китайский гигант электронной коммерции готовится вывести на биржу подразделение по выпуску чипов T-Head. Компания Procter & Gamble (+2,65%) сообщила о чистых продажах за второй квартал в размере $22,21 млрд, что немного ниже консенсус-прогнозов, при этом органический рост выручки также притормозил. Тем не менее прибыль на акцию составила $1,88, оказавшись выше ожиданий в размере $1,86. GE Aerospace опубликовала сильные финансовые результаты за четвертый квартал и весь 2025 г., показав двузначный рост по всем ключевым показателям. Компания заявила о прибыли на акцию в размере $1,57, доходы составили $11,87 млрд. Несмотря на то, что результаты компании превзошли ожидания рынка, акции GE Aerospace упали на 7,38%. Акции Abbott Laboratories, занимающейся производством и продажей товаров для здоровья, обрушились на 10,04% после выхода квартального отчета за четвертый квартал. Прибыль на акцию в размере $1,50 соответствует оценкам аналитиков, в то время как выручка составила $11,46 млрд, что ниже консенсус-прогноза в $11,8 млрд. Акции Tesla выросли на 4,15%. Акции Apple, которые включены в состав стратегии «US. Сбалансированная», повысились в цене на 0,28%. Сегодня, по состоянию на 11:00 мск фьючерс на индекс S&P 500 повышается на 0,12%. Доходность 10-летних казначейских облигаций США опускается на 0,9 б.п. до уровня 4,242%. Фьючерс на нефть марки Brent с поставкой в марте поднимается на 0,56% до $64,42 за баррель. Февральский фьючерс на золото обновил рекорд и растет на 0,70% до $4947,74 за тройскую унцию. Индексы Азиатско-Тихоокеанского региона завершают торги разнонаправленно. Австралийский ASX прибавил 0,13%. Индийский BSE Sensex снижается на 0,6%. Японский Nikkei 225 подрос на 0,35%. Южнокорейский KOSPI поднялся на 0,76%. Гонконгский Hang Seng прибавил 0,41%. Сводный китайский фондовый индекс CSI 300 опустился на 0,45%. Из главных макроэкономических новостей региона. Годовая инфляция в Японии снизилась до 2,1% в декабре 2025 года с 2,9% в предыдущем месяце, достигнув самого низкого уровня с марта 2022 года. Банк Японии на своем первом заседании в 2026 году сохранил ключевую краткосрочную процентную ставку без изменений на уровне 0,75%, поддерживая стоимость заимствований на самом высоком уровне с сентября 1995 года. Предварительная оценка деловой активности в Индии от HSBC в январе показала рост композитного PMI до 59,5. Показатель значительно превысил долгосрочный средний уровень, чему способствовал более сильный рост как в обрабатывающей промышленности, так и в сфере услуг. Глава Народного банка Китая Пан Гуншэн заявил, что НБК продолжит проводить умеренно мягкую денежно-кредитную политику в 2026 году и будет использовать такие инструменты, как снижение нормы обязательных резервов и процентных ставок, для обеспечения достаточной ликвидности. На торгах в Гонконге лучше рынка закончили день бумаги Xinyi Solar (+10,84%), Pop Mart (+6,31%), New Oriental Education And Tech (+3,57%), Xiaomi (+2,95%) и Zhongsheng (+2,87%), Худшую динамику показали акции Longfor Properties (-2,47%), Hengan (-2,42%), PetroChina (-2,21%), Hang Lung Properties (-2,02%) и CNOOC (-1,76%). Европейские индексы в начале торгов в пятницу разошлись в динамике. Сводный континентальный индекс STOXX Europe 600 в первый час торгов показывает около нулевые изменения. В числе лидеров роста в начале дня оказались акции шведской компании LM Ericsson (+11,54%), французской JC Decaux (+6,19%), швейцарской Softwareone (+5,61%), германской Evotec (+4,45%) и финской Nokia (+3,67%). Среди отстающих – акции британской Capita (-2,80%), французской SES (-2,72%), датской Moeller Maersk (-2,59%), швейцарской Avolta (-2,33%) и норвежской Salmar (-2,26%). Российский рынок акций начал дневную сессию нейтрально, но вскоре вышел в более уверенный плюс. По состоянию на 11:40 мск индексы МосБиржи и РТС прибавляют 0,36%. Инвесторы следят за ходом мирных переговоров, хотя и реагируют на информацию о них более сдержанно, чем раньше. Вчера поздним вечером в Кремле переговоры президента РФ с посланниками Трампа продлились 3,5 часа, а сегодня в Абу-Даби начнутся трехсторонние переговоры делегаций от России, США и Украины. Большая часть бумаг в составе индексов оказались в плюсе. Из них в топ-5 лидеров роста вошли акции «Озона» (+1,25%), «Мосэнерго» (+1,21%), «Интер РАО» (+1,11%), ВК (+0,96%) и Группы «Позитив» (+0,91%). Умеренно отрицательные изменения показывают бумаги «Алросы» (−0,69%), «Совкомфлота» (−0,55%), «Татнефти» а.п. (−0,49%), МКБ (−0,45%) и «Полюса» (−0,45%). Группа «Селигдар» раскрыла операционные показатели за 2025 г. Производство лигатурного золота выросло на 10% (г/г), превысив 8 тонн. Производство олова в концентрате увеличилось на 42% (г/г), достигнув рекордной отметки в 3,5 тыс. тонн. Производство меди в концентрате выросло на 16% до 2,380 тыс. тонн. Суммарная выручка от продажи золота и концентратов увеличилась на 49% (г/г) и составила 86,9 млрд руб. Акции «Селигдара» растут на 1,88%. Акции компании «Русолово», входящей в группу, дорожают на 2,98% Техническая картина Индекс МосБиржи Индекс МосБиржи остается в восходящем канале. Линия сопротивления проходит чуть выше 2850. Линия поддержки расположена выше 2600 пунктов.

S&P 500 Конфигурация графика Индекса S&P 500 выглядит неопределенной. Из клина, направленного вверх, он вышел вниз, после чего вернулся к нему снизу. Такое положение говорит в пользу падения. Но индекс может «отменить» эту фигуру, если поднимется к 7000 пунктам. Серьезный уровень поддержки по-прежнему расположен около 6540 пунктов.

STOXX Europe 600 Индекс STOXX 600 отскочил вниз от рекордного уровня 615 пунктов, тем самым обозначив новый уровень сопротивления и одновременно «сняв» накопившуюся перекупленность. Видимый уровень поддержки находится около 586 пунктов.

CSI 300 Индекса CSI 300 консолидируется в районе 4700 пунктов. При этом он остается в границах восходящего тренда. Сопротивление находится около 4840 пунктов. Поддержка расположена вблизи 4625 пунктов.

Алексей Калачев, Авторизуйтесь, чтобы оставить комментарий. |