Аналитика: Заявления Пауэлла добавили оптимизма на мировых рынках

25.08.2025 \ Аналитика

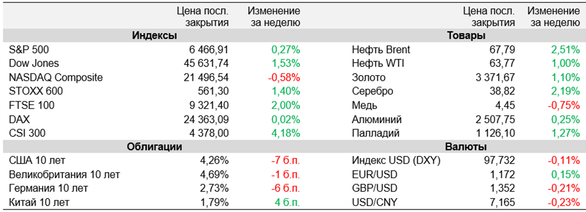

Неделя на мировых рынках Большинство мировых рынков акций продолжили подъем на прошлой неделе, при этом американский индекс Dow Jones впервые в этом году обновил исторический максимум. Надо отметить, что большую часть недели рынки умеренно корректировались вниз на не самых благоприятных отчетностях ведущих американских ритейлеров, а также заявлениях ряда представителей ФРС, выразивших сомнения в необходимости скорого снижения ключевой ставки в стране из-за сохраняющейся неопределенности в отношении влияния трамповских пошлин на инфляцию. Однако ситуация резко поменялась в пятницу после речи Джерома Пауэлла на экономическом симпозиуме в Джексон Хоуле, повысившей ожидания в отношении возобновления смягчения монетарной политики в США и спровоцировавшей всплеск оптимизма на рынках. Глава ФРС отметил растущие риски для американского рынка труда и заявил, что изменение баланса рисков в экономике может потребовать корректировки ДКП. Как результат, оценка трейдерами вероятности снижения ключевой ставки ФРС на заседании в сентябре подскочила до почти 90% с 75% до выступления Пауэлла. Между тем индексу Nasdaq так и не удалось выйти в плюс по итогам недели − судя по всему, инвесторы сочли текущие оценки высокотехнологичных компаний завышенными и перекладывались в бумаги представителей других секторов. Для европейских рынков дополнительными факторами поддержки стали позитивные августовские данные индексов PMI по ведущим странам Старого Света, для китайских − решение ЦБ страны сохранить базовые процентные ставки по кредитам на рекордно низком уровне. На наступившей неделе участники торгов будут ждать публикации отчетности техгиганта NVIDIA, которая, учитывая значительный вес компании в американских индексах, может оказать существенное влияние на рынок в целом. Помимо этого, инвесторы будут ожидать июльских данных по индексу PCE Core в Штатах, «любимой» мере инфляции ФРС, а также анализировать выступления нескольких чиновников американского регулятора.

Изменение баланса рисков в экономике США может потребовать корректировки ДКП Федрезервом, заявил глава регулятора Джером Пауэлл в ходе выступления на ежегодном экономическом симпозиуме в Джексон-Хоуле. По его словам, инфляционные риски в Штатах сейчас скорее повышательные, а риски для занятости – понижательные. «Учитывая ограничительный характер монетарной политики, наш базовый прогноз и изменение баланса рисков, может потребоваться корректировка ее курса», — сказал Пауэлл, отметив также серьезное замедление инфляции по сравнению с постпандемийными максимумами. Агентство S&P Global подтвердило долгосрочный кредитный рейтинг США на уровне «AA+» со «стабильным» прогнозом, отметив устойчивость и диверсифицированность экономики страны, институциональные преимущества, включая эффективную систему сдержек и противовесов, а также гибкость в проведении экономической политики. При этом эксперты агентства полагают, что доходы, которые бюджет США будет получать за счет повышения пошлин на импорт, компенсируют последствия сокращения поступлений в результате недавнего снижения налогов, а также наращивания расходов. Индексы менеджеров по закупкам (PMI) показали продолжающийся рост деловой активности в еврозоне в августе. Так, предварительное значение сводного PMI, рассчитываемого HCOB, увеличилось до максимальных с мая 2024 г. 51,1 пункта с 50,9 пункта в июле. В том числе промышленный PMI в еврозоне поднялся до 50,5 пункта с 49,8 пункта, впервые с апреля 2022 г., превысив пороговую отметку 50 пунктов, разделяющую области спада и роста активности в секторе. Народный банк Китая (НБК) в прошлую среду, как и ожидалось, сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3% годовых. Ставка по пятилетним кредитам тоже осталась прежней − 3,5%. Обе ставки остаются на текущем уровне, минимальном в истории, третий месяц подряд. На заседании в мае НБК, напомним, снизил их на 10 б.п. Важные события предстоящей недели:

S&P 500 На дневном графике S&P 500 вновь оттолкнулся от нижней границы локального восходящего канала и находится в районе исторического максимума. Ожидаем продолжения повышения до верхней границы фигуры, в район 6600 пунктов, где, вероятно, будет встречено сопротивление.

DAX На дневном графике немецкий DAX продолжает консолидироваться под отметкой 24 470 пунктов. Ожидаем формирования коррекции к 50-дневной скользящей средней, проходящей в районе 24 000 пунктов, а в случае ее пробития − далее до уровня поддержки 23 500 пунктов.

CSI 300 На дневном графике CSI 300 в ходе внушительного ралли протестировал уровень сопротивления 4450 пунктов. Индекс выглядит заметно перекупленным, в связи с чем вероятно формирование коррекции с целью на поддержке 4200 пунктов.

Пресс-служба ФГ «ФИНАМ» Авторизуйтесь, чтобы оставить комментарий. |