Аналитика: Во второй половине недели рубль может тяготеть к укреплению

25.01.2023 \ Аналитика

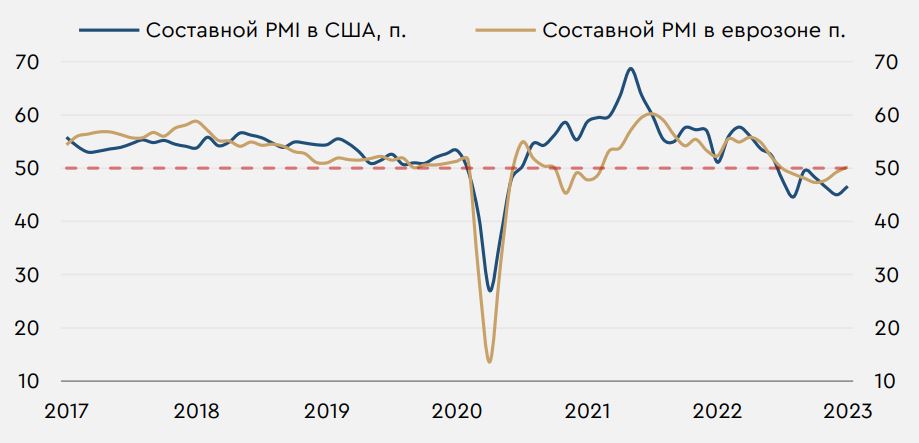

В центре внимания. Во вторник на мировом рынке несколько ослабился спрос на рисковые активы на фоне публикации январских индексов деловой активности в ряде развитых стран (см. развернутый комментарий). На российском рынке вчерашний день прошел без принципиально важных событий. Представители ФРС и ЕЦБ сейчас приостановили свои выступления перед заседаниями на следующей неделе. На этом фоне сегодня в центре внимания мирового рынка будут события сезона отчетностей в США – в частности, сегодня отчитается Tesla. В России среда отметится аукционами Минфина, а также публикацией декабрьского индекса цен производителей и недельных данных по инфляции. Нефть и рубль. Вчера нефтяные цены снизились после публикации индексов деловой активности в США, напомнивших о рисках более слабого спроса на нефть. Во вторник источники СМИ также сообщали, что на встрече мониторингового комитета ОПЕК+ 1 февраля не будут рекомендованы изменения в квотах по добыче картеля. Тем не менее такое решение в целом было ожидаемым и не повлияло существенно на динамику котировок. Сегодня фьючерсы Brent растут и торгуются у $86,1/барр. На динамику котировок сегодня повлияют традиционные недельные данные по запасам в США. По оценке Американского института нефти (API), рост запасов нефти продолжится, но более слабыми темпами. В целом у фьючерсов Brent сохраняется потенциал к росту в сторону $88/барр. Рубль во вторник показал умеренное ослабление. Сегодня курс USDRUB снижается и находится у 68,9 руб./$. Другие курсы валют EM с утра двигаются разнонаправленно. Пик текущего налогового периода придется на 30 января, и во второй половине недели рубль может тяготеть к укреплению. На этом фоне у курса USDRUB сохраняется потенциал к снижению к 68,5 руб./$ к концу недели. Индексы деловой активности S&P Global. Вчерашний день во многом отметился публикацией январских индексов деловой активности в США и еврозоне. Составной показатель в еврозоне за месяц вырос на 0,9 п. до 50,2 п. (прогноз 49,8 п.), впервые с середины прошлого года превысив отметку в 50 п. Напомним, что значения выше этого уровня свидетельствуют о расширении деловой активности, ниже – о ее сокращении. Субкомпоненты индекса указали на ускорившийся рост занятости, резкое улучшение ожиданий бизнеса и снижение темпов роста издержек до минимумов с весны 2021 года. Тем не менее рост отпускных цен в еврозоне ускорился, что напоминает о необходимости дальнейшего роста ставки ЕЦБ. Составной индекс деловой активности в США в январе рос относительно сильнее – на 1,6 п. до 46,6 п. (прогноз 46,4 п.). Тем не менее на фоне снижающегося спроса он пока продолжает находиться заметно ниже 50 п. Субкомпоненты показателя также свидетельствовали о первом более чем за полгода ускорении роста затрат, хоть и отпускные цены продолжили расти прежними темпами. Таким образом, экономическая активность в США остается слабой, что в условиях сохраняющейся жесткости ФРС усиливает риски более сильного снижения американской экономики.

Источник данных: S&P Global Аналитики ПАО "Банк "Санкт-Петербург" Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |