Аналитика: Ухудшение качества кредитных портфелей будет давить на финрезультаты банков

04.09.2025 \ Аналитика

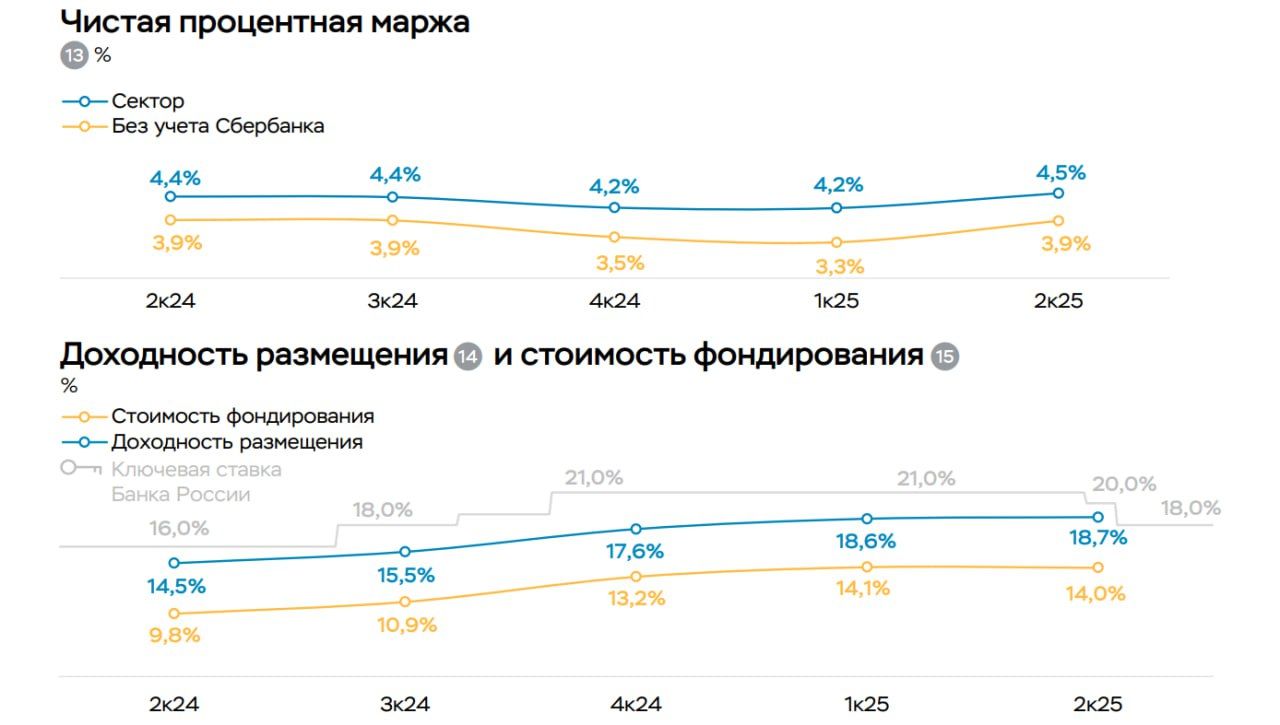

Банк России опубликовал Аналитический обзор «Банковский сектор» за второй квартал 2025 года. Большинство данных уж выходило в ежемесячных отчетах, поэтому экономически, конечно интересны данные по динамике процентных доходов/расходов и стоимости денег в экономике. Банки достаточно быстро начали реагировать на разворот цикла ДКП и снижали стоимость пассивов, пытаясь нивелировать процентные риски. На этом фоне процентная маржа банков подросла с 4.2% до 4.5%, а без Сбера с 3.3% до 3.9%.

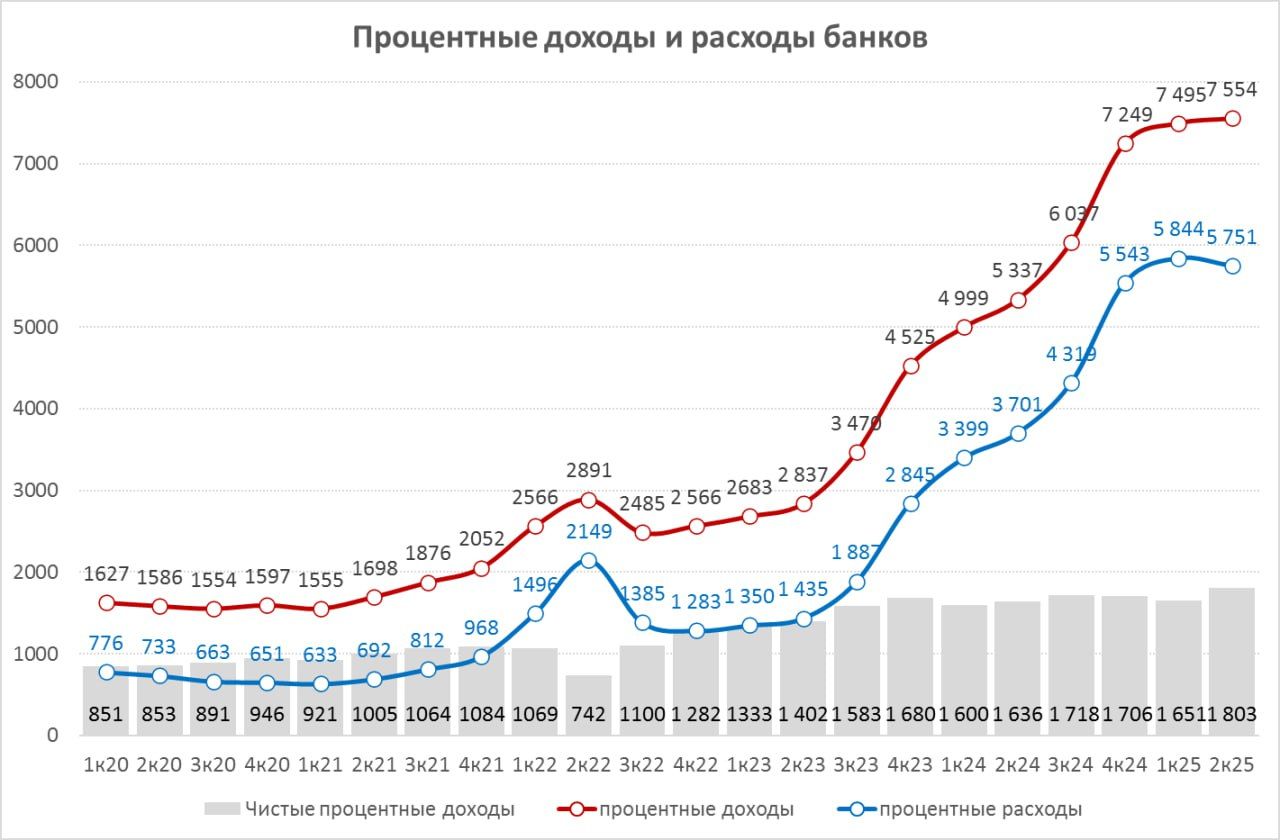

Стоимость фондирования немного снизилась с 14.1% до 14.0%, процентные расходы банков сократились с ₽5.84 трлн в квартала до ₽5.75 трлн в квартал. Доходность размещения выросла с 18.6% до 18.7%, процентные доходы банков незначительно выросли ₽7.75 трлн в квартал. В некотором приближении это отражает стоимость денег в экономике, в общем-то она сильно во II квартале не изменилась, оставаясь на максимумах. Небольшой прирост обусловлен ростом доли рублевого долга и подрастанием ставок по кредитам застройщикам (до 10.7%) на фоне снижения покрытия эскроу. Учитывая, что достаточно большая доля активов банков по плавающим ставкам - снижение ставок Банка России в III квартале должно приводить к достаточно сильному ступенчатому сокращению процентных доходов банков, потому они стремятся заранее реагировать на пассивной стороне, хотя во втором квартале скорее мы видели другую историю - уходили премии связанные с резким ростом ставок по депозитам в конце 2024 года. Учитывая, что значительная часть долга по плавающей ставке - фактическая жесткость ДКУ прилично зависит от ключевой ставки Банка России, к динамике которой привязан большой объем кредитов (~₽48 трлн).

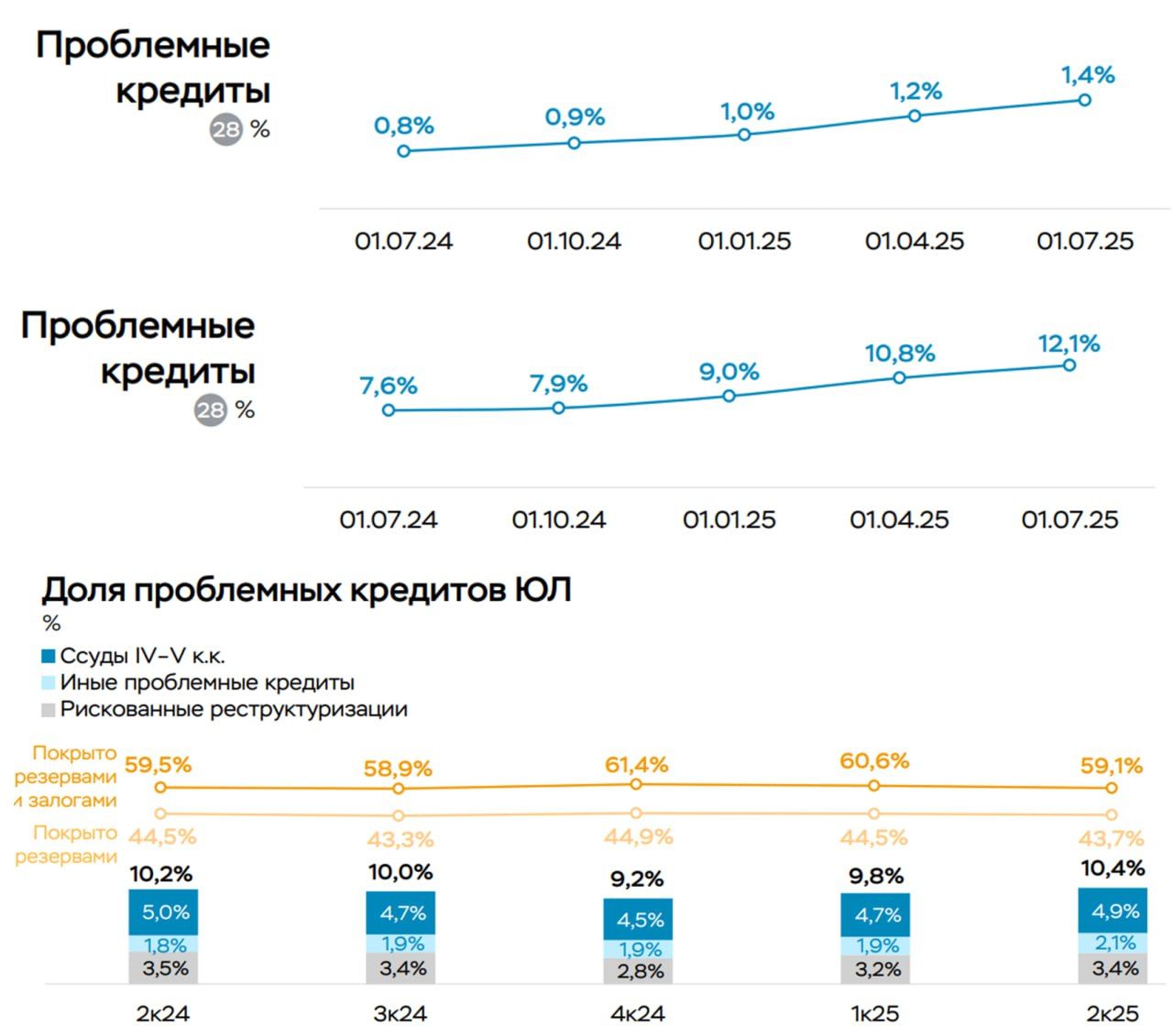

Доля проблемных кредитов растет везде: ипотека (с 1.2% до 1.4%), потребы (с 10.8% до 12.1%), компании (с 9.8% до 10.4%). Во II квартале прилично подросла стоимость кредитного риска по кредитам компаниям (с 0.6% до 1.1%). Постепенное ухудшение качества кредитного портфеля продолжается, что будет давить на финансовый результат банков и ограничивать их возможности кредитования.

Егор Сусин, Управляющий директор Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |