Аналитика: Ожидания «мягкой» риторики ФРС отправили курс доллара на уровни годовых минимумов

17.09.2025 \ Аналитика

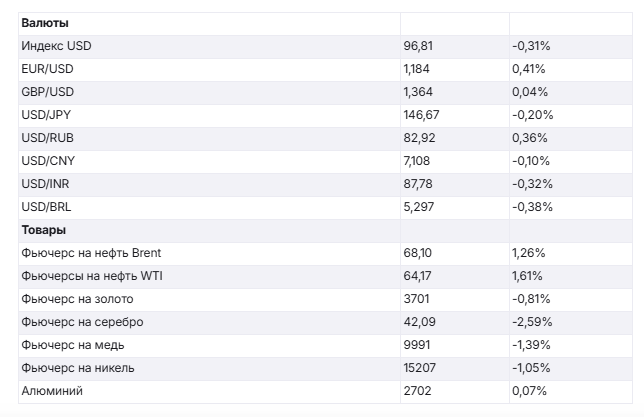

За сутки до очередного заседания ФРС курс доллара упал до отметки 96,56 – это минимальный уровень этого года, который ранее был показан в самом начале июля. Ниже только поддержка в районе 95,0, но это уровни 3,5-летних минимумов. На этом фоне пара EUR/USD вчера резко выросла (+0,88%), переписав максимумы с сентября 2021г. и сейчас торги идут в районе 1,186. Общее ослабление доллара вытолкнуло GBP/USD к отметке 1,366 – максимум с начала июля. Курс японской иены вчера и сегодня тестирует на прочность месячный рубеж поддержки на 146,5. Китайский юань из-за ослабления доллара сейчас укрепился до 7,108 – новый 10-месячный минимум.

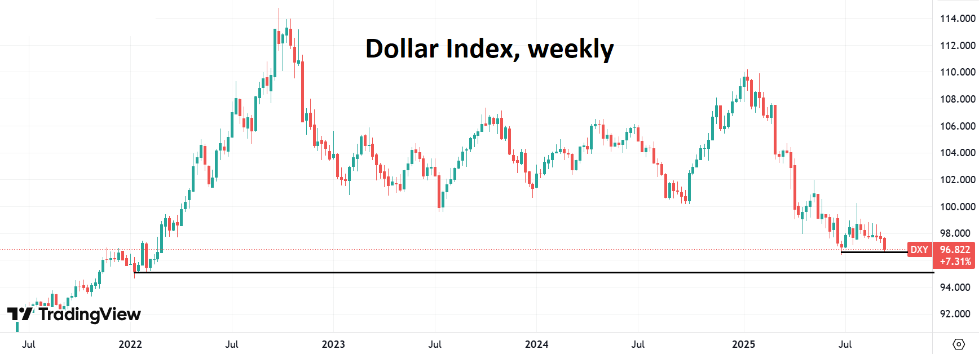

Инвесторы готовятся к заседанию ФРС, итоги которого станут известны в среду вечером. Ожидания «мягкой» риторики регулятора заранее отправили курс доллара на уровни годовых минимумов, несмотря на то, что ФРС, вероятно, снизит ключевую ставку лишь на 25 б.п. Статданные по экономике США, вышедшие во вторник, мало повлияли на ожидания рынка в отношении политики ФРС, поскольку исторически, ФРС очень редко, когда выступает против ожиданий рынка. В понедельник в своем посте Д. Трамп призвал главу ФРС Дж. Пауэлла принять более масштабное снижение (чем снижение ставки на 25 б.п.). Вероятно, что Пауэлл пойдет на смягчение ДКП с минимальным шагом. Но не исключено, что при этом глава ФРС даст жесткий сигнал, не предполагающий дальнейшего снижения ставок под эгидой того, что инфляция в США стала подниматься, а кредитные условия в стране сейчас нельзя назвать жесткими. На фоне обвала курса доллара цена на золото вчера достигла отметки $3700/унц — новый рекорд. Все предыдущие локальные коррекции в золоте быстро выкупаются. К этому «умные деньги» приучают обывателей, недавно зашедших на рынок. Техническая перекупленность игнорируется, поскольку налицо сильный растущий тренд. При этом доля золота в международных резервах впервые с 1996 г. превысила долю гособлигаций США. Однако надо иметь в виду, что цена на золото слишком далеко отклонилась от своих среднесрочных фундаментальных оценок и по факту сентябрьского заседания ФРС здесь не исключена коррекция. Опубликованные вчера данные показали, что розничные продажи в США в августе выросли на +0,6% м/м, против пересмотренного в сторону повышения роста на +0,6% в июле, что превзошло ожидания рынка (+0,2%). Между тем, продажи без учета услуг общественного питания, автодилеров, магазинов стройматериалов и автозаправочных станций, которые используются для расчета ВВП, выросли на +0,7% после роста на +0,5%, хотя ожидалось +0,4%. Промышленное производство в США выросло в августе на 0,1%, превзойдя рыночные ожидания снижения на 0,1% после пересмотренного в сторону понижения падения на 0,4% в июле. Обрабатывающая промышленность, на долю которой приходится около 78% от общего объема промышленного производства, выросла на 0,2% после снижения на 0,1% в июле и по сравнению с прогнозами падения на 0,2%. Загрузка производственных мощностей осталась на прежнем уровне 77,4%, что на 2,2% ниже долгосрочного среднего. Индекс рынка жилья NAHB/Wells Fargo (HMI) остался на уровне 32 в сентябре 2025 года, как и в августе и июне. Показатель не оправдал рыночных ожиданий в 33, что подчеркивает сохраняющуюся слабость рынка жилья. Как видим, общая экономическая ситуация в США не так плоха, чтобы можно было бы говорить об активном снижении ставки ФРС. Поэтому решение по смягчению ДКП будет выглядеть скорее политическим, чем экономическим шагом. Тем не менее, рост числа сторонников более низких ставок в комитете по открытым рынкам FOMC может придать новых сил американскому рынку акций, но из-за этого пострадает курс доллара. Но тут надо иметь в виду, что поскольку американский рынок акций до заседания уже заметно вырос на ожиданиях снижения ставки ФРС, поэтому по факту данного события может случиться и коррекция, тем более, что сентябрь традиционно для биржевых индексов Уолл-стрит является месяцем слабости. Что касается ситуации в еврозоне, то здесь Eurostat сообщил, что промышленное производство в июле выросло на +0,3% м/м (ожидалось +0,4% мм) против снижения на -0,6 м/м в июне. В годовом исчислении темпы составили: +1,8% г/г против +0,7% г/г месяцем ранее (ожидалось 1,7% г/г). Промпроизводство в ведущих странах блока: Германия +1,5% г/г, Франция +1,3% г/г. Стало известно, что баланс ЕЦБ за минувшую неделю увеличился на 1 млрд евро до 6,083 трлн евро, против снижения на 7 млрд евро неделей ранее. С максимумов (8,836 трлн евро) баланс ЕЦБ сжался на -2,753 трлн евро. Данные, опубликованные во вторник, показали, что рынок труда Великобритании несколько ослаб, что потенциально снизило опасения Банка Англии по поводу сохраняющегося инфляционного давления: численность работников в компаниях сокращается седьмой месяц подряд, в то время как рост базовой заработной платы в частном секторе замедлился до 4,7% в период с мая по июль по сравнению с 4,8% за три месяца до июня. Согласно данным Office for National Statistics, рост потребительских цен в Великобритании в августе составил 3,8% г/г против 3,8% в июле. То есть явного снижения инфляции в Великобритании пока нет и динамика цен продолжает оставаться повышенной. На этом фоне ожидается, что Банк Англии сохранит процентные ставки неизменными в этот четверг. Сегодня глава ЕЦБ Кристин Лагард выступит с речью, а также выходит индекс потребительских цен в еврозоне за август. В США ждем данных по числу выданных разрешений на строительство и количество новостроек в августе. Вечером ждем решения FOMC по ключевой ставке и пресс-конференции главы ФРС. На недельном графике доллара мы видим, что сейчас DXY тестирует на прочность уровни своих предыдущих годовых минимумов в районе 96,5. Если ФРС покажет принципиальность и жесткость, то у доллара есть все шансы на новое восстановление от этой поддержки. В противном случае стоит ждать снижения в район 95,0.

Александр Потавин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |