Аналитика: На мировом валютном рынке затишье перед заседанием ФРС

15.09.2025 \ Аналитика

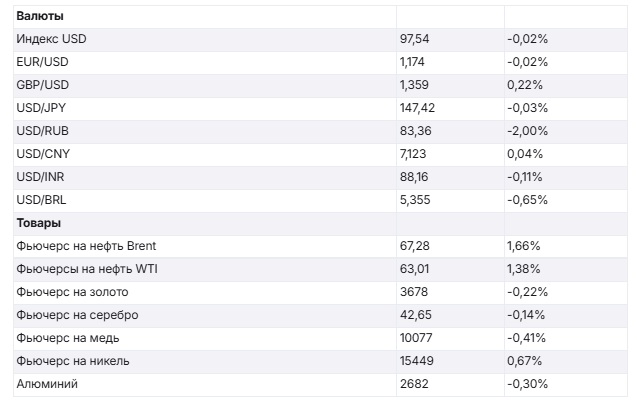

По итогам прошедшей недели индекс доллара просел на 0,178%, против аналогичного снижения неделей ранее. Этим утром DXY торгуется в районе 97,6, то есть примерно на уровне закрытия прошлой недели. Курс евро на прошедшей неделе поднялся на 0,18%, то есть EUR/USD (1,173) уже около месяца продолжает консолидацию в районе годовых максимумов, что немного ниже сильного уровня сопротивления 1,18. Британский фунт в пятницу и понедельник торгуется в районе 1,356. Схожая ситуация с японской иеной, которая застряла в районе 147,6. Курс юаня уже несколько дней консолидируется возле отметки 7,12 к доллару. По сути, инвесторы спокойно ждут очередного заседания ФРС, итоги которого мы узнаем в середине этой недели.

В пятницу курс доллара немного восстановился после снижения днем ранее, когда не него негативно повлияли данные по росту числа заявок на пособие по безработице в США. На этом фоне участники рынка ждут не только снижения процентной ставки ФРС, но и более «мягкого» подхода регулятора к ДКП. Очень интересно, как Дж. Пауэлл отреагирует на неоднозначные данные по экономике США, когда параллельно с ухудшением ситуации на рынке труда наблюдается повышение инфляционного давления, что грозит приходом стагфляции в экономику США. Напомним, что августовский отчет по ИПЦ показал рост потребительских цен на 0,4% за месяц, что оказалось немного выше прогнозов, при этом число заявок на пособие по безработице подскочило на 27 тыс. до 263 тыс., что является самым высоким показателем с 2021 года, что подчеркивает более слабую занятость. Все внимание инвесторов на этой неделе будет сосредоточено на перспективах снижения ставки ФРС, поскольку это может вызвать рост волатильности по курсам валют во второй половине этой недели после фазы месячного затишья. Этим утром трейдеры оценивают с вероятностью 73% снижение ставки ФРС к декабрю на 50 б.п. Опубликованный в пятницу индекс потребительских настроений Мичиганского университета в США показал снижение в сентябре до 55,4 п. по сравнению с 58,0 п. в августе и оказался значительно ниже рыночных ожиданий в 58 п. Это стало вторым ежемесячным снижением подряд, в результате чего индекс настроений упал до самого низкого уровня с мая. Около 60% респондентов по-прежнему называли тарифы ключевой проблемой. При этом инфляционные ожидания на предстоящий год остались на уровне 4,8%, в то время как пятилетние ожидания выросли второй месяц подряд с 3,5% до 3,9%. Что касается ситуации в еврозоне, то уточненная статистика DESTATIS по динамике потребительских цен в Германии за август показала повышение инфляции CPI до 2,2% г/г против прогноза 2,2% г/г и 2,0% месяцем ранее. Помесячная инфляция составила 0,1% м/м против 0,3% м/м месяцем ранее при прогнозе 0,1% м/м. Базовый уровень инфляции (Core CPI) остался на повышенном уровне 2,7% г/г, как в предыдущем месяце. Гармонизированный показатель HICP вырос в августе до 2,1% г/г против 1,8% г/г в июле, ожидалось 2,1% г/г. Снижение цен на энергоносители способствовало замедлению инфляции в меньшей степени, чем в предыдущие месяцы. Динамика цен в секторе услуг остаётся выше среднего, что не дает снижаться общей инфляции. Напомним, что на прошлой неделе ЕЦБ сохранил ключевые ставки на прежних уровнях: Депозитная ставка осталась на уровне 2%, базовая ставка — 2,15%, маржинальная кредитная ставка — 2,4%. При этом руководство ЕЦБ ясно дало понять, что процесс снижения ставок в еврозоне пока завершен. В выходные пришла ожидаемая новость о том, что агентством Fitch кредитный рейтинг Франции был снижен с AA- до A+. Причина: политическая нестабильность, рост госдолга и растущего дефицита бюджета. На фоне беспокойства инвесторов перед предстоящим понижением рейтинга доходность 10-летних государственных облигаций Франции выросла до 3,5%. Безусловно это удар по французским финансам, поскольку текущий рейтинг уже на 4 ступеньки ниже максимумов. Неприятно, но это пока не трагедия, поскольку два других крупнейших агентства пока сохраняют свои рейтинги по Франции. Однако если в октябре-ноябре и они понизят рейтинги, то это может привести к сокращению спроса на гособлигации, обслуживание госдолга станет более дорогим, что еще увеличит расходы на обслуживание гособлигаций. Это путь к нестабильному экономическому развитию второй экономики еврозоны. Согласно данным экзитполов партия Фридриха Мерца ХДС одерживает победу с 34% на муниципальных выборах в крупнейшей федеральной земле Германии — в Северной Рейне-Вестфалии. Победа ХДС — это важный сигнал о переменах в политическом балансе Германии. Она может предвещать усиление консервативных и проэкономических позиций на федеральном уровне, что будет иметь значительное влияние на политику развития и экономический курс страны в ближайшие годы. Мерц — известный сторонник политики поддержки бизнеса, снижения налогов и стимулирования инвестиций. Этим утром вышли данные из КНР, которые показали, что в августе темпы роста промышленного производства в Китае замедлились до 5,2% г/г, против 5,7% в июле, хотя ожидалось увеличение подъема до 5,8%. Прирост темпов роста розничных продаж в КНР в августе замедлился до 3,4% г/г, против июльского подъема на 3,7%, ожидалось 3,8%. Инвестиции в основные активы в январе-августе выросли на 0,5% относительно аналогичного периода 2024 года - до 32,61 трлн юаней, против ожидания подъема на 1,4%. При этом безработица в Китае в августе повысилась до 5,3% по сравнению с 5,2% месяцем ранее. Не слишком оптимистичные цифры, говорящие об остановке роста внутреннего потребления в Китае и возможном торможении внешнего спроса. Биржи Японии сегодня не работают в связи с государственным праздником. Ждем сегодня выступления главы ЕЦБ. На недельном графике индекса доллара видно, что в последний месяц DXY хоть и прекратил падение, но сохраняет слабость, постепенно смещаясь в сторону годового минимума на 96,5. Если он пробит, то следующая цель – 95,0.

Александр Потавин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |