Аналитика: На глобальном рынке заметно снизился спрос на рисковые активы

24.05.2023 \ Аналитика

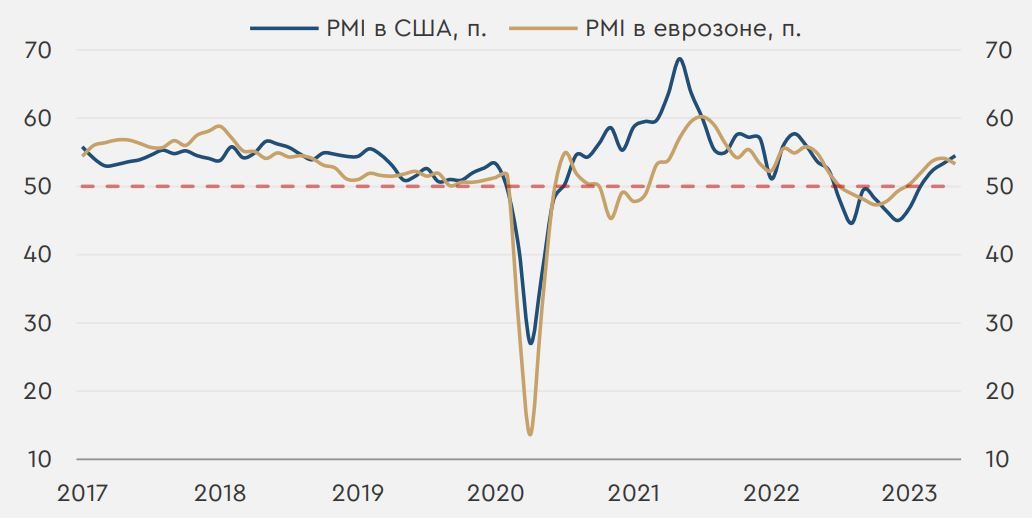

В центре внимания. На глобальном рынке во вторник спрос на рисковые активы заметно снизился. Очередные пока неудачные переговоры по повышению лимита госдолга США не располагают к позитиву у инвесторов. Определенное давление на рынок оказывают и опубликованные вчера майские индексы деловой активности, напомнившие о перспективах рецессии в развитых странах, в первую очередь относительно производственной сферы (см. развернутый комментарий). Сегодня инвесторы обратят внимание на вечернюю публикацию протокола прошлого заседания ФРС. Впрочем, «минутки», вероятно, не дадут рынку явно направленные сигналы, и инвесторы продолжат следить за актуальными заявлениями представителей регулятора. В России сегодняшний день отметится аукционами ОФЗ, публикацией апрельского индекса цен производителей, майских инфляционных ожиданий и традиционных недельных данных по инфляции. Нефть и рубль. Цены на нефть вчера заметно выросли. Поддержку котировкам оказывали заявления министра энергетики Саудовской Аравии, в которых он намекнул на возможное дополнительное снижение добычи ОПЕК+. Сегодня фьючерсы Brent достигли $77,4/барр. Если сегодняшние данные от Минэнерго США, как и вчерашняя оценка от API, укажут на существенное снижение запасов нефти за неделю, фьючерсы Brent могут превысить $78/барр. Рубль по итогам вторника существенно не изменился. Эффект от выросших вчера нефтяных цен ограничивался дальнейшим укреплением доллара на глобальном рынке. Сегодня курс USDRUB продолжает находиться у 80 руб./$. Другие курсы валют EM с утра двигаются разнонаправленно. Для курса USDRUB пока остается актуальным диапазон в 79,5-80,5 руб./$, но к концу недели рубль еще может показать укрепление на фоне усиления продаж валюты экспортерами. Индексы деловой активности в США и ЕС. Опубликованные вчера майские индексы деловой активности от S&P Global в США и ЕС указали на заметное ухудшение ситуации в производстве. Так, показатель по США снизился на 1,7 п. до 48,5 п. (прогноз 50 п.), а по еврозоне – на 1,2 п. уже до 44,6 п. (прогноз 46,2 п.), минимума с пандемии. Значения индексов ниже 50 п. указывают на сокращение деловой активности, выше – на ее расширение. С другой стороны, сфера услуг показывает высокие темпы роста, и соответствующий показатель в США вырос на 1,5 п. до 55,1 п. (прогноз 52,6 п.), обновив годовой максимум. Сильное состояние сферы услуг сдержало снижение составных индексов PMI. Субкомпоненты показателей в США при этом свидетельствовали о максимальных с середины прошлого года темпах роста занятости и дальнейшем повышении отпускных цен, хоть и издержки в производстве смогли снизиться впервые за три года. Таким образом, вчерашние данные усиливают опасения рецессии – ситуация в производственной сфере ухудшается, а субкомпоненты индексов напоминают о перспективах более жестких действий ФРС. Составные индексы деловой активности в США и еврозоне

Источник данных: S&P Global Аналитики ПАО "Банк "Санкт-Петербург" Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |