Аналитика: На доллар негативно влияют слабые данные по рынку труда в США

12.09.2025 \ Аналитика

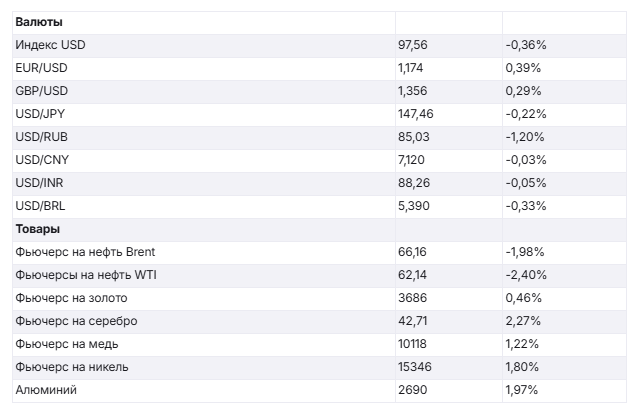

Утром в пятницу индекс доллара торгуется в районе 97,6. Вчера на американскую валюту негативно повлияли оперативные данные по рынку труда - число недельных заявок на пособие по безработице в США неожиданно выросло до 3,5-летнего максимума. Это открывает путь к более активному снижению ставки ФРС. С другой стороны, руководство ЕЦБ в четверг дало понять, что процесс снижения процентных ставок в еврозоне завершен. Эти факторы ослабляют доллар и укрепляют курс евро. В пятницу EUR/USD торгуется в районе 1,174. На фоне ослабления доллара курс GBP/USD в конце недели находится в районе месячных максимумов на 1,356. Японская иена продолжает безыдейную консолидацию в диапазоне 146,5-148,5. Курс юаня вчера и сегодня застрял возле отметки 7,12 к доллару.

В США вчера была опубликована важная статистика по потребительской инфляции за август. Она показала, что годовые темпы роста цен ускорились до 2,9% - самый высокий уровень с января, после того как в июне и июле он держался на уровне 2,7%, что соответствовало ожиданиям рынка. В месячном исчислении ИПЦ вырос на 0,4%, что выше 0,2% в июле и прогнозируемых 0,3%. Цены на жилье выросли на 0,4% м/м, что оказало наибольшее повышательное давление, при этом повышение цен в сегменте услуг оказалось скромным: +0,3% м/м и +3,6% г/г. Базовая инфляция (CPI Core) осталась на уровне 3,1%, как в июле, в то время как базовый ИПЦ в месячном исчислении вырос на 0,3%, что соответствует темпам июля и прогнозам. На эти повышенные цифры по инфляции в США местные фондовые индексы вчера отреагировали ростом, хотя это означает, что ценовая динамика может не только остаться на повышенных уровнях, но и развернуться вверх, ведь повышение торговых тарифов себя пока еще не проявило. А это затормозит процесс смягчения ДКП от ФРС. Другие данные, вышедшие в четверг показали, что число первичных заявок на пособие по безработице в США выросло за неделю на 27 тыс и достигло 263 тыс – это максимальный показатель с октября 2021 года и значительно выше, чем ожидалось (235 тыс). Эти данные подтверждают предыдущие пессимистичные обзоры по рынку труда США. На этом фоне мы видели вчера падение доходности 10-летних казначейских облигаций США до отметки 4,0% - это самый низкий уровень за 5 месяцев. Таким образом на фоне слабых данных по занятости мы видим растущую динамику инфляции в стране – это значит, что экономика США уверенно уходит в стагфляцию. Данный фактор негативно влияет на курс доллара. Что касается ситуации в еврозоне, то на прошедшем вчера заседании ЕЦБ второй раз подряд оставил процентные ставки без изменений, как и ожидалось. Депозитная ставка осталась на уровне 2%, базовая ставка — 2,15%, маржинальная кредитная ставка — 2,4%. Регулятор сообщил, что намерен обеспечить стабилизацию инфляции на целевом уровне 2% в среднесрочной перспективе. Дезинфляционный процесс в еврозоне закончился, и инфляция находится на желаемом уровне, а риски для роста в регионе стали более сбалансированными - заявила глава ЕЦБ Кристин Лагард на итоговой пресс-конференции. По сути, это говорит о том, что процесс снижения ставок в еврозоне пока завершен. Однако в случае надобности ЕЦБ всегда готов скорректировать свою ДКП. Нового смягчения ДКП в еврозоне до конца года пока не рассматривается, а вероятность снижения ставок к середине следующего года оцениваются менее чем в 50%, хотя до объявления итогов заседания и начала пресс-конференции ЕЦБ эта оценка превышала 60%. Таким образом, руководство ЕЦБ не будет пока снова снижать ставки, ожидая что в последствии появится более четкие сигналы о том, как экономика еврозоны отреагирует на неблагоприятные условия в торговле, после того, как с августа США повысили торговые тарифы. На данный момент мы считаем, что ЕЦБ может начать повышать ставки во второй половине 2026 г. Следующее заседание ЕЦБ по ДКП запланировано на 29-30 октября. ЕЦБ обновил свои прогнозы и теперь ожидает, что рост ВВП еврозоны в 2025 году составит 1,2%, против 0,9% в прогнозе за июнь. Рост ВВП на 2026 год был пересмотрен до 1,0%, в то время как прогноз на 2027 год остался без изменений на уровне 1,3%. Прогнозы по инфляции были повышены: до 2,1% в 2025 году (против 2,0% ранее), 1,7% в 2026 году (против 1,6%) и 1,9% в 2027 году (против 2,0%). Днем ранее агентство Fitch Ratings улучшило прогноз роста мирового ВВП на 2025 год до 2,4% с ожидавшихся в июле 2,2%, отметив более сильные, чем ожидалось, экономические данные за второй квартал. Это означает замедление темпов роста мировой экономики по сравнению с 2,9% показанных в 2024 году. Эксперты Fitch отмечают свидетельства замедления экономики США, которые проявляются в "жестких" статданных. Позитивные сюрпризы в плане роста экономики еврозоны частично обусловлены опережающим повышением объемов внешней торговли из-за угрозы американских пошлин. Прогноз роста ВВП Китая на текущий год повышен до 4,7% с 4,2%, еврозоны - до 1,1% с 0,8%, США - до 1,6% с 1,5%. Этим утром стало известно, что британский ВВП остановил рост в июле по сравнению с июнем, как и ожидалось, после роста на 0,4% в июне. В годовом исчислении ВВП вырос на 1,4%, что соответствует темпам июня, что немного ниже ожиданий роста на 1,5%. GBP/USD (1,357) отреагировал на эти данные нейтрально-позитивно. Банк Англии должен принять решение по денежно-кредитной политике на следующей неделе. Сегодня в США выходит индекс потребительского доверия Университета Мичигана за сентябрь. Банк России в пятницу объявит решение по ключевой ставке (ожидается ее снижение на 100-200 б.п.). На графике EUR/USD хорошо видно, что вот уже 7 месяцев курс евро двигается в растущем тренде по отношению к доллару. Однако в последний месяц укрепление евро застопорилось и ближайший уровень наклонной поддержки поднялся до 1,162. На текущих уровнях рынок возьмет паузу, дожидаясь очередного заседания ФРС 17 сентября.

Александр Потавин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |