Аналитика: Индекс доллара вблизи своего ценового минимума 2025 года

16.09.2025 \ Аналитика

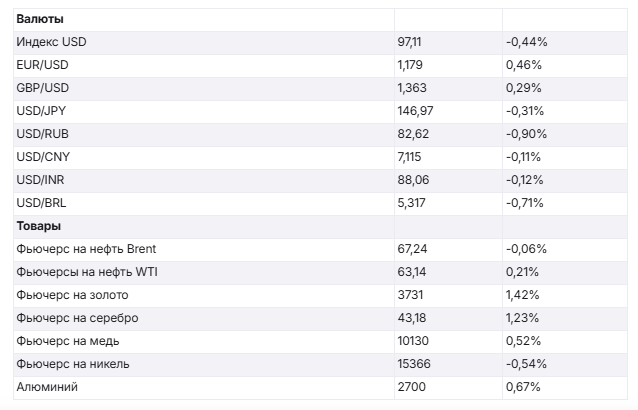

Накануне очередного заседания ФРС курс доллара слабеет к большинству мировых валют. Индекс DXY сегодня утром торгуется возле 97,1 – это минимальный уровень с конца июля. По отношению к евро доллар сейчас упал до 2,5-месячного минимума (1,179). На этом фоне пара GBP/USD во вторник поднялась до 1,363 – максимум с начала июля. Курс доллара к японской иене этим утром опустился до 146,86, то есть приблизился к нижней границе месячной консолидации. Пара USD/CNY во вторник снизилась до 7,114 – новый 10-месячный минимум.

Растущие ожидания смягчения денежно-кредитной политики ФРС весьма негативно сказываются на долларе, зато они поднимают американские фондовые индексы и цены на золото. Котировки драгметалла этим утром выросли до $3690/унц, обновив исторические максимумы. Так инвесторы закладываются на «мягкую» риторику руководства ФРС по итогам сентябрьского заседания. В конце прошлой недели доходность 10-летних казначейских облигаций США упала до 4,0% - это для доллара сейчас ключевой фактор слабости. В настоящее время рынки закладывают в цены общее снижение ставки по федеральным фондам на -70 б.п. к концу года до 3,63% с текущих 4,33%. В среду свой вердикт по ставке вынесет ФРС. В этой связи инвесторы будут внимательно следить за распределением голосов в Комитете по операциям на открытом рынке (FOMC). Накануне Сенат США проголосовал за включение в Совет управляющих ФРС Стивена Мирана, предложенного Дональдом Трампом. Он будет занимать место, освободившееся после отставки Адрианы Куглер и, вероятно, он сможет поучаствовать в заседании 16-17 сентября. При этом Миран остается председателем Совета экономических консультантов Белого дома. Это может привести к возможному сдвигу в сторону более мягкой денежно-кредитной политики и снижения ставок, при этом повысится политический контроль администрации Белого Дома над ФРС. Это фактор тоже не в пользу крепкого курса доллара. Когда индекс доллара слабый, его может подкосить любая негативная новость. Например, вчера американская валюта увеличила свои потери после выхода сентябрьского индекса условий ведения бизнеса, опубликованного компанией Empire, который упал сильнее, чем ожидалось. Индекс деловой активности в производственном секторе штата Нью-Йорк (New York Empire State Manufacturing Index) в сентябре снизился до -8,7, что является самым низким показателем за три месяца, по сравнению с 11,9 в августе и прогнозируемыми 5. Оптимизм бизнеса в отношении перспектив остается приглушенным, и ожидается, что уровень занятости останется на прежнем уровне в течение следующих шести месяцев. Индекс доллара сейчас торгуется вблизи своего ценового минимума 2025 года, неся потери около 9% в этом году. На этом фоне глобальные инвесторы хеджируют свои позиции в долларах. Интересно, что торговая война, развязанная Трампом, не отпугнула инвесторов от американских акций и облигаций, однако досталось самой американской валюте. Согласно оценке Deutsche Bank, впервые за 10 лет приток средств в ETF с хеджированием валютного риска, которые инвестируют в американские активы, превысил приток в фонды без хеджирования. На фоне ослабления доллара позиции евро остаются сильными (EUR/USD 1,1797). Вчера инвесторы проигнорировали новость о понижении кредитного рейтинга Франции агентством Fitch до уровня AA- из-за растущего долга правительства. Это решение не стало сюрпризом для рынков, просто фискальные проблемы Франции могут замедлить рост евро в краткосрочной перспективе, но не приведут к его значительному падению. Вчера стало известно, что положительное сальдо торгового баланса еврозоны сократилось в июле до 12,4 млрд евро, против 18,5 млрд евро годом ранее, что немного превысило рыночные ожидания в 11,7 млрд евро. Профицит с США сократился до 11,2 млрд евро с 16,0 млрд евро, поскольку наблюдался рост импорта (+11,3%) в сочетании со снижением экспорта (-4,5%) из-за влияния торговых тарифов. На этой неделе пройдут несколько заседаний центральных банков. В среду внимание будет сосредоточено на ФРС, от которого все ждут снижения ставки на 25 б.п. В четверг и пятницу Банк Англии и Банк Японии скорее всего, сохранят на прежних уровнях свои ставки. Аналитики ждут планов Банка Англии по замедлению сокращения портфеля гособлигаций и комментариев Банка Японии о вероятности повышения ставки до конца года. Аналитики MUFG ожидают, что растущее расхождение в политике ЕЦБ и ФРС к концу года приведёт к росту курса EUR/USD до 1,20. В целом, прогнозы большинства инвестбанков указывают на умеренное укрепление евро по отношению к доллару с потенциалом роста к отметке 1,20–1,22 к концу этого и началу 2026 года. Вчерашние изменения курса иены были незначительными, а торговая активность ниже средней, поскольку рынки Японии закрыты из-за праздника. Этим утром пара USD/JPY торгуется возле 146,7 – близко к минимумам месяца. Несмотря на ослабление доллара, иена, в свою очередь, испытывает давление политической неопределенности в Японии после того, как премьер-министр Исиба ушел в отставку поскольку правящая Либерально-демократическую партия Японии потеряла большинство в обеих палатах парламента, что рассматривается, как дорога к более экспансионистской фискальной политике. Сегодня в еврозоне выходят данные по промышленному производству за июль. Из США ждем данных по розничным продажам и промышленному производству за август. На графике EUR/USD мы видим, что курс евро уже около 9 месяцев устойчиво двигается вверх в рамках растущего тренда. К очередному заседанию ФРС курс евро поднялся практически до годовых максимумов на 1,182. Если в ближайшее время этот рубеж будет взят, то следующая цель роста евро против доллара – район 1,20.

Александр Потавин, Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |