Аналитика: Экспортеры могут усилить продажи валютной выручки перед длинными выходными

22.02.2023 \ Аналитика

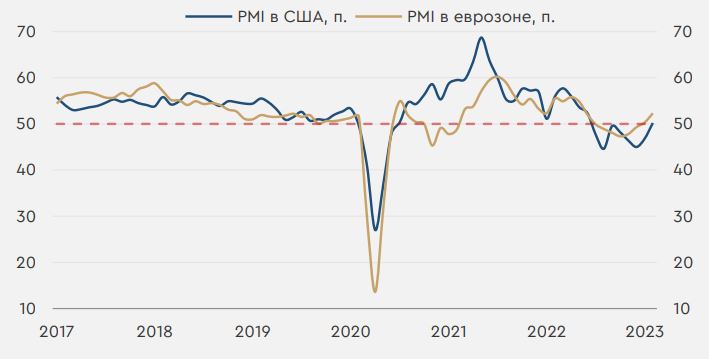

В центре внимания. Во вторник на мировом рынке существенно ослабился спрос на рисковые активы на фоне публикации февральских данных, указавших на резкое восстановление деловой активности в США и в еврозоне (см. развернутый комментарий). В России вчерашний день отметился посланием президента Федеральному собранию, содержание которого не удивило инвесторов, способствовав восстановлению рынка. Сегодня в центре внимания мирового рынка будет публикация протокола прошлого заседания ФРС. Содержание «минуток» может напомнить инвесторам о готовности регулятора к жестким действиям, что усилит risk-off настроения. На российском рынке сегодняшний день отметится публикацией целого ряда статистики – помимо традиционных недельных данных по инфляции, сегодня выйдет январская статистика по промышленному производству и индексу цен производителей, что позволит лучше оценить возможные исходы заседания ЦБ РФ в марте. Нефть и рубль. Нефтяные цены вчера снизились - индексы деловой активности поддержали укрепление доллара, усилив давление на котировки. Сегодня фьючерсы Brent снизились к $82,6/барр. Динамику котировкам вечером задаст публикация протокола заседания ФРС, а позднее выйдут и недельные данные по запасам в США от Американского института нефти (API). В целом котировки пока могут остаться под давлением, но в дальнейшем у них сохраняется потенциал к росту к $85/барр. Рубль во вторник вновь слабел. Сократившиеся экспортные поступления продолжают оказывать на него давление. Сегодня, впрочем, курс USDRUB снизился к 74,8 руб./$. Другие валюты EM с утра преимущественно слабеют. Во вторник компаниям предстоит уплата налогов в рамках февральского налогового периода. На этом фоне экспортеры могут усилить продажи валютной выручки перед длинными выходными, что может сдержать рост курса USDRUB выше 75,5 руб./$. Индексы деловой активности в США и еврозоне. Вчерашняя февральская статистика указала на рост составного индекса деловой активности от S&P Global в США сразу на 3,4 п. до 50,2 п. (прогноз 47,5 п.), максимума с июня. Значения выше 50 п. указывают на рост деловой активности, ниже - наоборот. Произошло это в первую очередь в связи с улучшением ситуации в сфере услуг, в то время как сокращение деловой активности в производстве умеренно замедлилось. Составной индекс в еврозоне также существенно вырос за месяц, достигнув 52,3 п. (прогноз 50,6 п.) и обновив максимум с мая. Более высокие темпы роста деловой активности снижают риски рецессии, что может позволить ФРС действовать более жестко. Дополнительно этот сценарий поддерживают субкомпоненты индекса в США, указавшие вчера на максимальные с сентября темпы найма сотрудников и на наиболее резкое с октября увеличение отпускных цен. Таким образом, выходящая статистика продолжает усиливать опасения жестких действий ФРС, что негативно сказывается на рисковых активах. Составные индексы деловой активности в США и еврозоне

Источник данных: S&P Global Аналитики ПАО "Банк "Санкт-Петербург" Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |