Аналитика: Достигается ли сбалансированность при замораживании расходов федерального бюджета?

12.07.2016 \ Аналитика

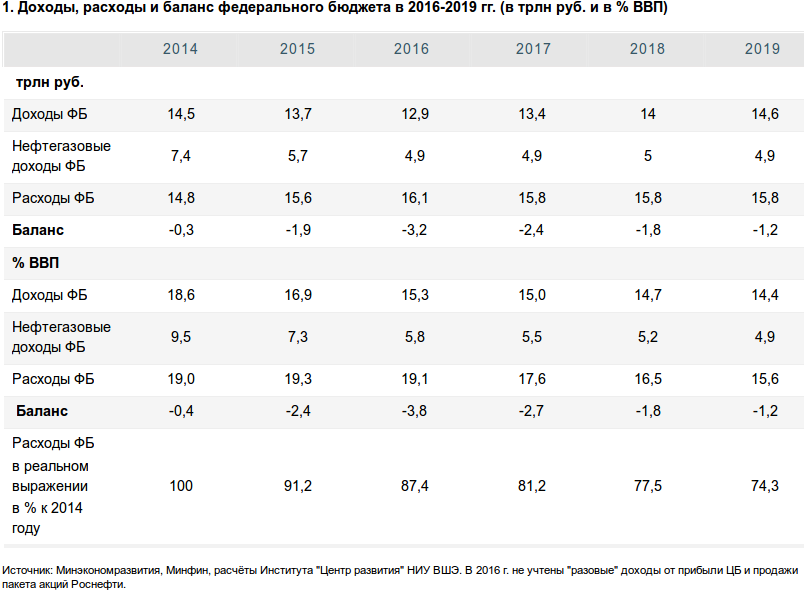

По информации газеты "Ведомости", на прошедшем 4 июля совещании у премьер-министра Дмитрия Медведева было одобрено предложение Минфина по заморозке расходов федерального бюджета на 2017–2019 гг. на уровне 15,78 трлн руб. Оценим эту стратегию с позиций бюджетной сбалансированности. Для прогнозирования бюджетных доходов мы использовали макроэкономические показатели базового варианта прогноза Минэкономразвития на 2017-2019 годы с экспортной ценой на нефть 40 долл. за баррель. Несмотря на то, что средняя цена нефти с февраля 2016 г. имела тенденцию к повышению (в июне 2016 г. она составила 47 долларов за баррель) использование цены 40 долл. за баррель в качестве базовой в течение ближайших трех лет оправдано, учитывая волатильность 2014-2016 гг. и неопределенность перспектив нефтяного рынка. (При проведении расчетов мы использовали среднегодовую цену на нефть 40 долл. за баррель и для оценок на 2016 г.) Расходы федерального бюджета на 2017-2019 гг. соответствуют представленным выше проектировкам Минфина (табл. 1). В дальнейших расчетах мы исходим из того, что на начало 2017 г., в соответствии с заявлением Министра финансов РФ А. Силуанова на ПМЭФ -2016, в Резервном фонде останется около 1 трлн руб.

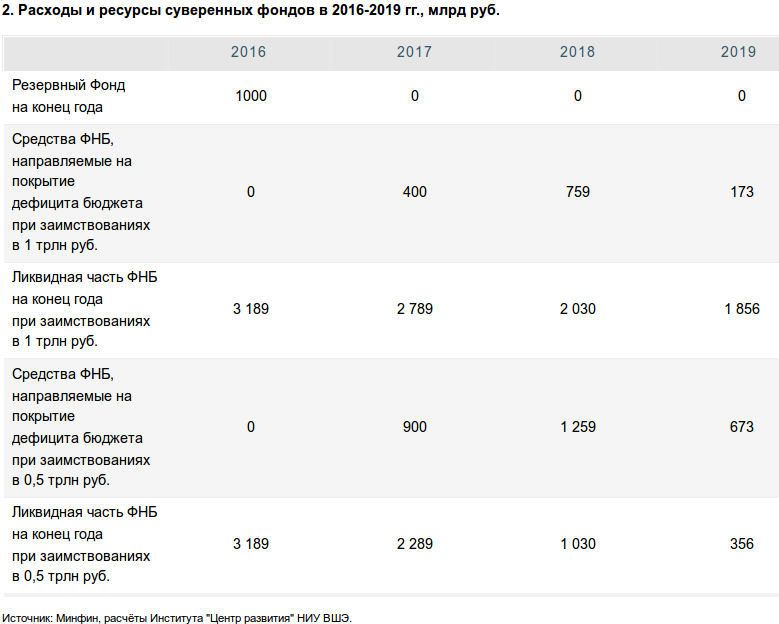

В соответствии с нашими оценками, при цене на нефть 40 долл. за баррель, сохранении экспортной пошлины на нефть на уровне 2016 г. и некотором повышении ставки НДПИ на нефть, в соответствии с действующим налоговым законодательством, доходы федерального бюджета в 2017-2019 гг. составят соответственно 13,4 трлн руб., 14 трлн руб. и 14,6 трлн руб. Дефицит федерального бюджета в 2017 г. составит 2,4 трлн руб. (2,7% ВВП). В 2018 и 2019 гг. дефицит снижается соответственно до 1,8 трлн руб. и 1,2 трлн руб. Как видно из Табл. 1, при "заморозке" расходов на ближайшие три года в 2019 г. в реальном выражении они составят менее 75% от уровня 2014 г. даже при оптимистичном прогнозе инфляции, предложенном Минэкономразвития (к 2019 г. она должна сократиться до 4,2%). Реальное (а по сравнению с планом 2016 г. и номинальное) сокращение расходов обостряет проблему выбора бюджетных приоритетов, к тому же, ряд расходов все равно придется увеличивать в номинальном выражении. Судя по информации СМИ, это относится к расходам на пенсионную систему, разумеется, к процентным расходам, ряду других направлений. Увеличение расходов на пенсионную систему означает, что кардинальных реформ в этой сфере пока не происходит. С другой стороны, сокращению будет подвергнуты расходы по большей части госпрограмм, вероятно, это коснется и оборонных расходов. О конкретных параметрах этого сокращения говорить, видимо, преждевременно. Из приведенных данных следует, что Резервный фонд в 2017 г. будет полностью израсходован, и для финансирования бюджетного дефицита придется привлекать средства Фонда национального благосостояния (табл. 2). По данным Минфина России на 1 июля 2016 г. объем ФНБ составлял 4,7 трлн руб. (5,9% ВВП). Средства ФНБ частично вложены в первоклассные валютные активы, другая часть средств ФНБ вложена в соответствии с действующими нормативными документами в "иные разрешенные активы". Последние состоят из инвестиций в инфраструктурные проекты, ресурсов, переданных на увеличение банковского капитала ряда российских банков, долговых обязательств стран, не имеющих инвестиционных рейтингов ведущих рейтинговых агентств и др. На настоящий момент вложения в "иные разрешенные активы" составляют 1,6 трлн руб., или 33% от общего объема ФНБ, эти средства невозможно использовать для финансирования бюджетного дефицита. Соответственно, ликвидная часть ФНБ составляет в настоящее время 3,2 трлн руб. Заметим, что в соответствии с законодательством, в "иные разрешенные активы" может быть вложено до 60% средств ФНБ.

Снова сошлемся на выступление Министра финансов на ПМЭФ-2016. Предполагается, что в 2017-2019 гг. объем внутренних заимствований возрастет до 1 трлн руб., при том, что в 2016 г. этот показатель должен составить всего 300 млрд руб. Если такой сценарий осуществим, то расходы ФНБ на финансирование бюджетного дефицита за 2017-2019 гг. составят в сумме 1,3 трлн руб. и еще останется "ликвидная подушка" в объеме 1,9 трлн руб. Негативным побочным явлением станет существенное увеличение процентных расходов бюджета. По нашим оценкам, доля этих расходов в общем объеме расходов вырастет с 4% в 2016 г. до 5% в 2019 г. Если оставить за скобками возможные в ближайшие три года негативные изменения мировой конъюнктуры, реализация представленного сценария сопряжена с рисками двух видов. Во-первых, в период кризиса ликвидные ресурсы ФНБ могут быть направлены на затыкание различных дыр прежде всего в финансовом секторе экономики, например, на увеличение капитализации ВЭБ, ВТБ и других банков и финансовых институтов. Нельзя исключить использование этих средств и для финансирования масштабных инфраструктурных проектов. При таком развитии событий средств для финансирования бюджетного дефицита может и не оказаться. Другой риск заключается в необходимости ежегодно привлекать с российского рынка внутренние заимствования в объеме 1 трлн руб. В Табл. 2 приведен сценарий, при котором внутренние заимствования в 2017-2019 гг. составят не 1 трлн, а 500 млрд руб. (в нынешних условиях это также был бы неплохой результат). При таком уровне заимствований ликвидная часть ФНБ будет практически исчерпана к концу 2019 г. Таким образом, планы Минфина по бюджетной консолидации в 2017-2019 г. потребуют существенных усилий от всего общества. Во-первых, заморозка расходов федерального бюджета негативно скажется на темпах экономического роста и уровне жизни населения. Во-вторых, необходимо будет решить сложную задачу резкого увеличения внутренних заимствований. И наконец, нужно удержаться от соблазнов потратить ФНБ на какие-нибудь грандиозные проекты. Но, по-видимому, этим тернистым путем необходимо пройти.

Андрей Чернявский Авторизуйтесь, чтобы оставить комментарий. |