Аналитика: Что происходит сейчас с ликвидностью в банковской системе

29.01.2025 \ Аналитика

На основе данных Банка России нарисовал два графика о том, что происходит сейчас с ликвидностью (наличием свободных денежных средств для кредитования) в банковской системе. Попробую сформулировать то, что я вижу на этой статистике. Возможно, могу в чем-то ошибаться.

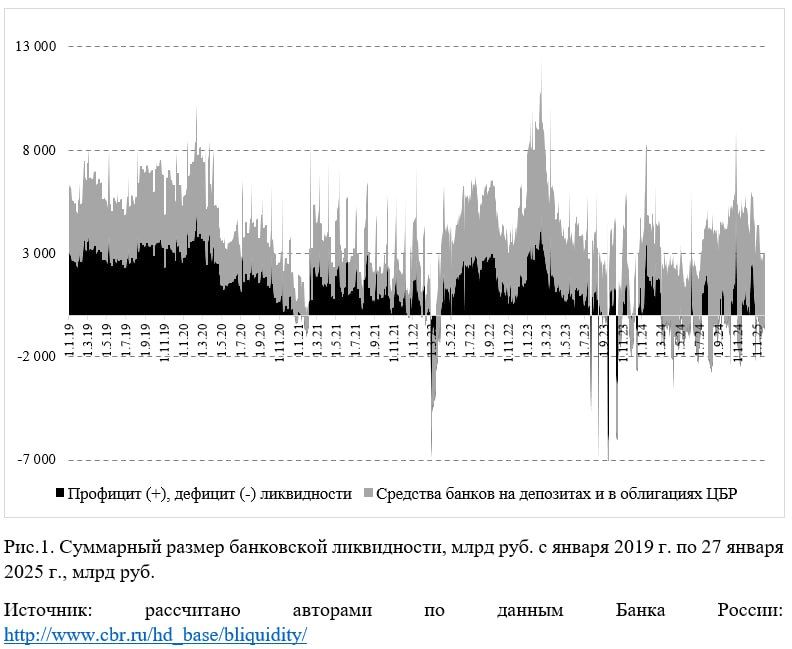

На рис.1 показано состояние банковской ликвидности в виде банковских депозитов в Центральном банке и свободной ликвидности, которую банковская система может направлять на кредитование экономики и иные цели. Здесь важно то, что при наличии существенных активов, «замороженных» на депозитах в ЦБР, банковская система сейчас пребывает в необычном для нее состоянии дефицита ликвидности. Немного упрощая, можно сказать, банкам проще держать деньги в депозитах у ЦБР, чем кредитовать рискованные проекты.

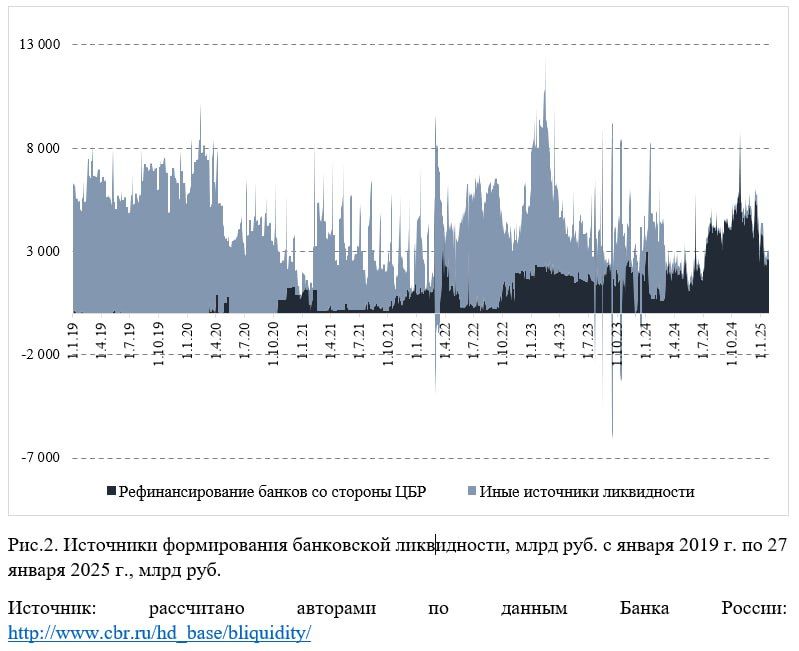

На рис.2 отображаются источники банковской ликвидности. Здесь мы тоже видим как текущая ситуация разительно отличается от реалий 2019-2020 гг. Ранее свободные денежные средства у банков формировались за счет их профильной деятельности. Банк России практически не занимался рефинансированием банков. Теперь все по-другому. Основная деятельность банков приносит минимальную свободную ликвидность. Основным источником пополнения ликвидности банков стало рефинансирование банковской системы Банком России. Как можно описать эту картину в целом? При высокой инфляции и соответственно рекордно высокой ключевой ставке, чтобы не рухнули банки (как это было в США с Банком Силиконовой долины) Банк России щедро рефинансирует банковскую систему на условиях около ключевой ставки. Чтобы эти средства не ушли в кредитование и не ускорили инфляцию Банк России их «стерилизует» на банковских депозитах у себя. В итоге, если банки и могут кредитовать или приобретать новые облигации в таких условиях, это только за счет ограниченных чистых привлечений новых средств в депозитах, а также поступлений по возвращаемым кредитам и продаваемым облигациям. Такая стратегия поддержания финансовой стабильности банков за счет их рефинансирования при сдерживании банковского кредитования очень похожа на то, что делал Банк России во время кризиса 2008 г. Тогда это помогло спасти банковскую систему без ускорения инфляции. Сейчас, однако, ситуация, по моему мнению, сложнее. Кризис 2008 был краткосрочным, текущие проблемы носят структурный характер и отличаются не только рекордными размерами ключевой ставки (ставки рефинансирования), но и продолжительностью жестких мер в сфере ДКП. Только остается терпеть, когда инфляция вдруг решит начать сокращаться.

Абрамов Александр, заведующий лабораторией Источник - Финам Авторизуйтесь, чтобы оставить комментарий. |